Justering af beskæftigelsesfradraget

De nuværende regler for beskæftigelsesfradraget betyder isoleret set, at der kan opnås en gevinst ved at få lønnen udbetalt frem for at få den indbetalt til en fradragsberettiget pensionsordning. Det skyldes, at løn indbetalt til en fradragsberettiget pensionsordning ikke indgår i grundlaget for beskæftigelsesfradraget.

Med aftalen mellem Regeringen og Dansk Folkeparti fjernes denne skattemæssige forskelsbehandling mellem løn og pensionsindbetalinger, idet grundlaget for beskæftigelsesfradraget fra 2018 og frem udvides til at omfatte hele arbejdsindkomsten, herunder også fradragsberettigede pensionsindbetalinger og ATP-bidrag.

Udvidelse af grundlaget for beskæftigelsesfradraget øger det økonomiske incitament til pensionsopsparing (fjerner den nuværende sanktion) og bidrager dermed – sammen med det nye pensionsfradrag – til håndtering af det såkaldte samspilsproblem.

For personer med en arbejdsindkomst, der er lavere end grænsen for det maksimale beskæftigelsesfradrag (godt 350.000 kr. med gældende regler), betyder udvidelsen af grundlaget, at fradragsværdien af en ekstra indbetaling til pension øges med knap 3 pct.-point.

Udvidelse af grundlaget til også at omfatte pensionsindbetalinger betyder, at det maksimale beskæftigelsesfradrag nås ved en lavere arbejdsindkomst end efter gældende regler for personer, der har indbetalinger til pension.

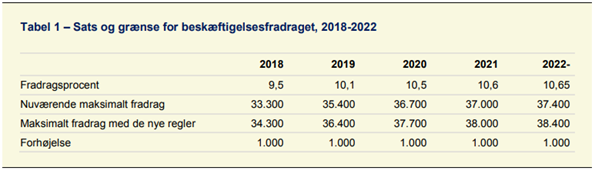

Personer, der som følge af, at deres pensionsindbetalinger nu indgår i grundlaget, kommer op på det maksimale fradrag, opnår en økonomisk gevinst, men også en stigning i marginalskatten. For at modgå en del af den afledte stigning i marginalskatten øges det maksimale beskæftigelsesfradrag med 1.000 kr. fra 37.400 kr. til 38.400 kr. Forhøjelsen betyder isoleret set, at indkomstgrænsen for det maksimale fradrag øges fra 351.200 kr. til 360.600 kr. (2025-regler i 2018-niveau). Personer med en lønindkomst over 351.200 kr. får en økonomisk gevinst på op til godt 250 kr. som følge af forhøjelsen, svarende til skatteværdien af de 1.000 kr. i en gennemsnitskommune.

Som led i indfasning af skattereformen fra 2012 øges beskæftigelsesfradraget gradvist frem mod 2022. Forhøjelsen af det maksimale beskæftigelsesfradrag indfases med 1.000 kr. fra 2018, se tabel 1.