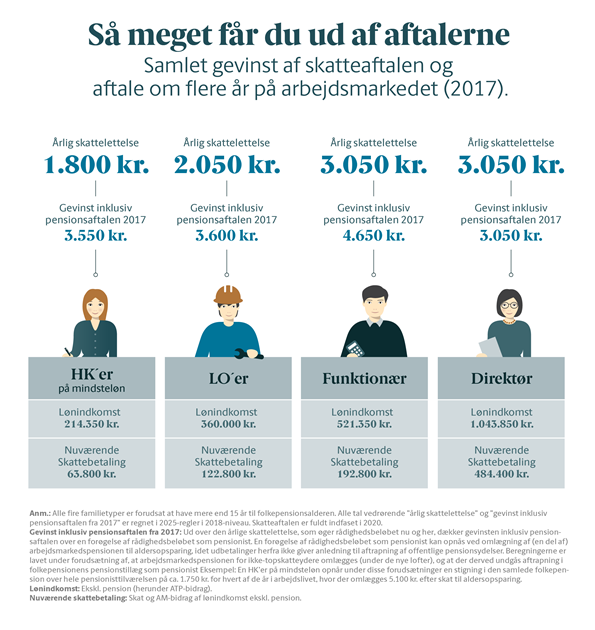

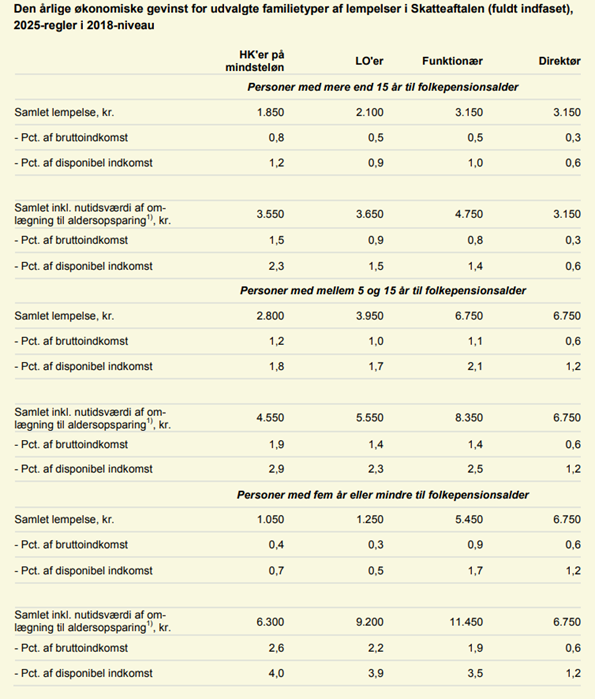

Hvad får du ud af skatteaftalen? - familietypeeksempler

Den præcise gevinst af skatteaftalen vil afhænge af dine personlige økonomiske forhold. Men for at give en indikation af effekten beskrives virkningerne af skattelempelser i "Aftale om Lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger" her for fire konkrete eksempler på forskellige familietyper.

Nedenfor uddybes beregningen af virkningerne af et ekstra skattefradrag for indbetalinger til pension, en udvidelse af grundlaget for beskæftigelsesfradraget til også at omfatte pensionsindbetalinger og en forhøjelse af det maksimale beskæftigelsesfradrag, et nyt jobfradrag, samt en nedsættelse af bundskatten.

Det bemærkes, at der er tale om illustrationer af virkningerne for typeeksempler (og ikke repræsentative beregninger).

Anmærkninger

1)Nutidsværdien af omlægning til aldersopsparing er skønsmæssigt opgjort som nutidsværdien af undgået aftrapning i folkepensionens pensionstillæg på udbetalingstidspunktet. Hvorvidt dette er tilfældet for den enkelte afhænger af omfanget af (fradragsberettiget) pensionsopsparing igennem hele arbejdslivet. Undgået aftrapning af supplerende pensionsydelse (ældrechecken) vil give anledning til en lidt større gevinst ved brug af aldersopsparing sammenlignet med aftrapning i folkepensionens pensionstillæg (relevant for personer med lavere pensionsopsparing og som ikke har en indkomst eller likvid formue over grænserne for modtagelse af ældrecheck som pensionist). Ved omlægning til aldersopsparing er der beregningsteknisk taget udgangspunkt i typernes marginalskatter efter gældende regler. På dette grundlag er virkningerne af skattelempelserne beregnet.

Anm.: Bruttoindkomsten er givet ved den samlede lønindkomst inkl. pensionsindbetalinger (herunder ATP-bidrag), mens den disponible indkomst er givet ved bruttoindkomsten fratrukket pensionsindbetalinger samt betaling af skat og arbejdsmarkedsbidrag, plus eventuel boligstøtte, jf. også bilag 1. Opgjort for en skatteyder med en kommune- og kirkeskatteprocent på samlet 25,78. Tallene er afrundet til nærmeste 50 kr.

Kilde: Egne beregninger.