Regeringen vil gøre det lettere for flere danske virksomheder at vokse sig til globale erhvervssucceser. Med erhvervs- og iværksætterudspillet Sammen om fremtidens virksomheder afsætter regeringen 800 mio. kr. i 2018 stigende til 2 mia. kr. frem mod 2025 til at styrke dansk erhvervsliv og skabe en bedre iværksætter- og aktiekultur.

Det hurtige overblik: 22 initiativer

Erhvervs- og iværksætterudspillet består af 22 konkrete initiativer fordelt på fire hovedoverskrifter:

- Iværksætter- og aktiekultur

- Digitalisering og nye forretningsmodeller

- Lavere omkostninger for borgere og virksomheder

- Globalisering

Nedenfor kan du læse om samtlige initiativer. Klik for at åbne teksten ud for det enkelte punkt.

Iværksætter- og aktiekultur

Det skal være muligt at opnå en større gevinst ved at starte egen virksomhed, og skattesystemet skal understøtte, at danskerne investerer mere i aktier. Initiativerne udspringer bl.a. fra anbefalinger fra regeringens Iværksætterpanel.

-

Aktiesparekonto

Meget få mindre vækstvirksomheder vælger at lade sig børsnotere i Danmark. I Sverige var der i 2014-2016 ca. 35 gange så mange børsnoteringer af mindre virksomheder som i Danmark, når der korrigeres for økonomiernes størrelse. Det kan skyldes, at Sverige har formået at udvikle en aktiekultur, hvor flere husholdninger vælger at placere deres opsparing i aktier, bl.a. gennem den såkaldte ”investeringssparkonto”, der blev introduceret i 2012.

Regeringen foreslår at indføre en aktiesparekonto, der gør det nemt og attraktivt for den enkelte dansker at investere i noterede aktier. Aktiesparekontoen vil have en lavere effektiv gennemsnitlig beskatning af afkastet på indeståender end den gældende aktieindkomstbeskatning. Det vil gøre det attraktivt for danskere at placere en del af deres opsparing gennem aktiesparekontoen og vil generelt betyde, at flere danskere vil få en større gevinst ved at købe noterede aktier end i dag.

Konkret foreslås en helt enkel beskatning af aktiesparekontoen, hvor der betales skat på 1,25 pct. af depotværdien på kontoen, dvs. det gennemsnitlige beløb der står på kontoen. For at målrette ordningen foreslås et loft over ordningen i størrelsesordenen 500.000 kr. Der kan sættes penge ind på kontoen, så længe den aktuelle saldo på kontoen er under loftet.

Der afsættes en ramme til aktiesparekontoen, som ved fuld indfasning i 2022 vil udgøre 400 mio. kr. Aktiesparekontoen forventes at kunne træde i kraft i 2019

-

Lavere skat på aktieindkomst

Det er regeringens mål, at der generelt skabes en stærkere aktiekultur. Derfor skal beskatning af aktieindkomst uden for aktiesparekontoen også nedsættes. Det vil øge den mulige gevinst ved at vælge et liv som iværksætter. Og det vil styrke den enkelte danskers incitament til at spare op i aktier og derved bidrage til at skabe en stærkere aktiekultur.

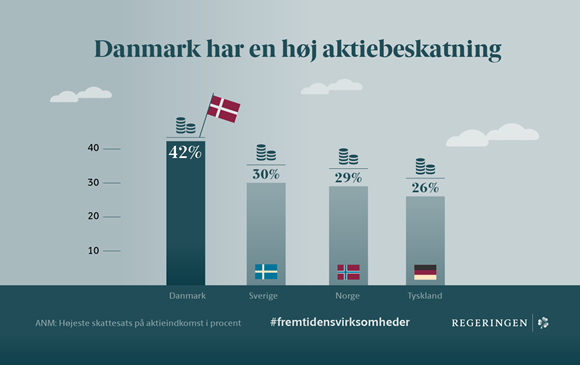

Regeringen foreslår at lempe beskatningen af aktieindkomst ved at forhøje progressionsgrænsen fra 52.900 kr. til 100.000 kr. (2018-niveau). Initiativet medfører en reduktion af den marginale aktieindkomstskat på 15 pct.-point fra 42 til 27 pct. for personer med aktieindkomst mellem 52.900 kr. og 100.000 kr. (det dobbelte for ægtepar) og en markant reduktion i gennemsnitsskatten for personer med aktieindkomst over den nuværende progressionsgrænse. Det vil tilskynde til at øge andelen af husholdningernes opsparing, der er placeret i aktier. Det skal ses i lyset af, at Danmark er kendetegnet ved en relativt høj aktieindkomstbeskatning sammenlignet med andre lande.

Forhøjelse af progressionsgrænsen til 100.000 kr. skønnes at medføre et mindreprovenu på 270 mio. kr. efter tilbageløb og adfærd i 2025.

-

Investorfradrag (fradrag for indskud i små og mellemstore virksomheder)

Regeringen ønsker at indføre et investorfradrag for at fremme risikovillig kapital til unoterede små og mellemstore virksomheder samt styrke iværksætterkulturen. Det vil gøre det mere attraktivt for privatpersoner at investere i danske iværksættervirksomheder.

Endvidere vil der

være tale om en lempelse af beskatningen af opsparing, der placeres i unoterede aktier. Lignende ordninger findes i Sverige og Storbritannien.

Konkret foreslås, at personer, der investerer i små og mellemstore unoterede virksomheder, fra 2019 til 2022 får mulighed for årligt at fradrage halvdelen af investeringer for op til i størrelsesordenen 200.000 kr. med en skatteværdi på 30 pct. Fra 2023 kan halvdelen af investeringer for op til 400.000 kr. fradrages med en skatteværdi på 30 pct. Skattelempelsen kan dermed udgøre op til ca.30.000 kr. i årene 2019-22 og ca. 60.000 kr. fra 2023 og frem. Fradraget betyder, at for hver 100 kr., der investeres, skal der betales 15 kroner mindre i skat i året, hvor investeringen foretages.

Der gives både fradrag for direkte investeringer og for indirekte investeringer gennem en fond, der investerer i virksomheder i målgruppen. Det gør ordningen mere tilgængelig og bidrager til, at investorerne får bedre mulighed for risikospredning i deres investeringer.

Ordningen skønnes at indebære et finansieringsbehov på 100 mio. kr. årligt i årene 2019-22 og 200 mio. kr. fra 2023 og frem.

-

Bedre vilkår for tildeling af medarbejderaktier

Regeringen ønsker at forbedre virksomhedernes mulighed for at tilbyde medarbejderne alternativ aflønning gennem medarbejderaktier. Efter de gældende skatteregler kan selskaber tildele ansatte op til 10 pct. af lønnen i form af aktier, købe- eller tegningsretter til aktier uden indkomstskat hos den ansatte. Den ansatte beskattes først, når aktierne afstås. Beskatningen sker som aktieindkomst. Selskabet har ikke fradrag for udgiften til aktier mv.

I forslag til finanslov for 2018 foreslår regeringen, at grænsen for tildeling af skattefri aktieaflønning på 10 pct. af lønnen forhøjes til 20 pct. for alle virksomheder.

Mindre vækstvirksomheder er dog ofte mere udfordrede på likviditeten end mere etablerede virksomheder. Det kan skyldes, at forretningen endnu ikke genererer en fast pålidelig indkomst, fordi virksomheden er i en vækstfase. Iværksættere er både afhængige af risikovillig kapital, samtidig med at det kan være svært for unge virksomheder at tilbyde deres medarbejdere en attraktiv kontant løn.

Regeringen ønsker derfor at forhøje grænsen for skattefri tildeling af medarbejderaktier til mindre virksomheder, så hele lønnen kan gives som medarbejderaktier. Det vil udvide vækstvirksomheders muligheder for at benytte medarbejderaktier til at motivere, aflønne og dele ejerskabet af virksomheden med medarbejderne.

Der afsættes 45 mio. kr. årligt til forhøjelse af grænsen for skattefri tildeling af medarbejderaktier i mindre virksomheder med ikrafttrædelse i 2019.

-

Øget aftalefrihed og klarhed om reglerne i medarbejderaktieprogrammer

Alternativ aflønning af medarbejdere gennem medarbejderaktier begrænses ikke kun af de økonomiske incitamenter i det nuværende system, men også af komplicerede regler. Det øger den administrative byrde ved at bruge ordningen og er besværligt at håndtere for særligt mindre virksomheder. Samtidig gør reglerne det vanskeligt for virksomhederne at kommunikere værdien af medarbejderaktier til deres medarbejdere.

Derfor foreslår regeringen at liberalisere reglerne for indgåelse af aftaler om medarbejderaktier, herunder optioner og warrants, så der kommer en øget grad af aftalefrihed og skabes større klarhed om reglerne.

Der etableres aftalefrihed til at indgå såkaldte ”vesting-aftaler”, hvor tildeling af medarbejderaktier er afhængig af en række objektive betingelser, der aftales mellem virksomheden og medarbejderen, fx ansættelsesperiode. Derved bliver det bl.a. muligt at aftale, at warrants, der ikke er tildelt medarbejdere, bortfalder, når en medarbejder opsiges. Samtidig etableres der aftalefrihed til at indgå aftaler om tilbagekøb af aktier til markedspris ved fratrædelse.

-

Bedre skattevilkår for opsparing i investeringsforeninger

Regeringen ønsker at give den enkelte dansker de bedste muligheder for at investere deres frie midler. Det indebærer gode vilkår for bl.a. at sprede risici for opsparerne. Det skal kunne gennemføres let og med færrest mulige omkostninger.

De nuværende skatteregler kan udgøre en barriere for, at danskere foretager investering gennem udenlandske investeringsinstitutter. Det skyldes, at disse ofte bliver beskattet hårdere end danske investeringsinstitutter (såkaldte minimumsbeskattede investeringsinstitutter). Det gælder bl.a., når danskere investerer frie midler i aktiebaserede ETF’er (Exchange Traded Funds), hvor investorer omkostningseffektivt kan sprede risikoen på mange aktier.

Det skal samtidig undersøges, om det er muligt at ændre beskatningen af såkaldt passive aktiebaserede investeringsselskaber, herunder ETF’ere som fx følger et aktieindeks, så afkastet fremover beskattes efter realisationsprincippet. Det vil i de fleste tilfælde indebære en lempelse af beskatningen af denne type investeringsselskaber og kan således bidrage til at fremme brugen heraf.

Således vil danske investorer, der investerer i udenlandske investeringsinstitutter, typisk blive kapitalindkomstbeskattede ud fra et lagerprincip med en skattesats på ca. 33 pct. eller 37 pct. (afhængigt af om investor har negativ/positiv nettokapitalindkomst). Det gælder også, selvom instituttet er aktiebaseret. Hvis de danske investorer derimod investerer i et aktiebaseret minimumsbeskattet investeringsinstitut, aktieindkomstbeskattes de efter det mere gunstige

realisationsprincip med en skattesats på 27 pct. indtil progressionsgrænsen på 52.900 kr. (2018-niveau) for aktieindkomst.

Derfor ønsker regeringen at sikre en ensartet beskatning af investeringsinstitutter, hvor alle investorer i aktiebaserede investeringsselskaber bliver aktieindkomstbeskattet af afkastet. Det kan øge konkurrencen på markedet for kapitalforvaltning og bidrage til øget produktivitet, samtidig med at opsparerne får mulighed for at investere bredt i aktier med lavere omkostninger.

Beskatning af afkastet fra aktiebaserede investeringsinstitutter som aktieindkomst skønnes at medføre et mindreprovenu på 30 mio. kr. efter tilbageløb og adfærd fra 2018.

-

Tiltrækning af udenlandsk kapital til fx danske investeringsforeninger

Udenlandske investorer kan opleve det som en hindring, når de investerer i danske investeringsinstitutter, at der er forskellig beskatning af udbytter fra danske investeringsinstitutter. Beskatningen i Danmark kan være højere, end hvis de investerede direkte i investeringsinstitutternes underliggende værdipapirer. Det gælder fx, hvis de underliggende aktiver er udenlandske aktier.

Derfor foreslår regeringen at afsætte 30 mio. kr. til at lempe skatten for udlændinge, der placerer deres opsparing gennem danske investeringsinstitutter med ikrafttrædelse i 2019. Det kan give danske kapitalforvaltere bedre mulighed for at udbyde deres produkter på det internationale marked. En større efterspørgsel på danske investeringsforeningers produkter kan føre til et større udbud af investeringsprodukter.

Konkret foreslås det at fritage udlændinge for at betale udbytteskat af udlodninger fra danske investeringsinstitutter. Udenlandske investorer vil i så fald alene skulle betale den underliggende udbyttekildeskat på 15 pct. ved investering i danske aktier via et investeringsinstitut.

Samtidig er det vigtigt, at der er klare rammer, herunder skattemæssige rammer, for at investere i danske virksomheder. Uklarhed om skattereglerne for personer, der bor i udlandet, herunder udlandsdanskere, kan afholde dem fra at investere i danske virksomheder. Det kan fx være danskere, som har opbygget og solgt deres virksomheder i udlandet eller på anden vis er blevet formuende, og som ønsker at investere en del af deres formue i danske virksomheder.

Skatteministeriet vil have øget fokus på information overfor udenlandske investorer, herunder udlandsdanskere, der ønsker at investere i danske virksomheder.

-

Lempede regler for placering af privatadministrerede pensionsordninger

Størstedelen af danskernes opsparing er placeret i pensionsordninger. En del af pensionsopsparingerne er placeret i privatadministrerede ordninger i pengeinstitutter, som er underlagt regler for placeringen af opsparingen, herunder for hvor meget, der kan placeres i unoterede aktier.

Regeringen ønsker at liberalisere reglerne på området, så en større del af danskernes pensionsopsparing kan placeres i unoterede aktier. I dag er der bl.a. krav om investering af mindst 100.000 kr. i et enkelt selskab, og pensionsopsparinger på under 500.000 kr. ikke kan placeres i unoterede aktier. Dertil kan højst 50 pct. af opsparingen mellem 2 og 4 mio. kr. placeres i unoterede aktier og højst 75 pct. af opsparingen over 4 mio. kr.

Regeringen foreslår, at grænsen for hvor meget, der mindst skal placeres i et enkelt selskab, nedsættes fra 100.000 kr. til 50.000 kr. Yderligere hæves andelen af opsparing mellem 200.000 kr. og 2 mio. kr., som kan investeres i unoterede aktier, fra 20 til 25 pct. For den del af opsparingen, der ligger over 2 mio. kr., fjernes begrænsningerne for, hvor meget der kan investeres i unoterede aktier. Ændringerne vil fx indebære, at der kan investeres 50.000 kr. i unoterede aktier, når den samlede opsparing er på 200.000 kr.

-

Øget gennemsigtighed i pensionsselskabernes aktieinvesteringer

Pensionsselskaberne investerer en del af danskernes opsparede midler i danske og udenlandske aktier. De opgør imidlertid typisk kun aktieinvesteringerne overordnet, og derfor er det svært for pensionsopsparerne at få indblik i, hvilke aktier deres opsparing er investeret i.

En større bevidsthed blandt pensionsopsparerne om, at pensionens størrelse også afhænger af, hvordan konkrete virksomheder klarer sig, kan understøtte regeringens ønske om at styrke aktiekulturen. Derfor ønsker regeringen en øget gennemsigtighed i pensionsselskabernes aktieinvesteringer.

Regeringen vil derfor gå i dialog med Forsikring og Pension og ATP om at indgå en brancheaftale om større gennemsigtighed i deres aktieinvesteringer. Det vil i højere grad gøre det muligt for den enkelte pensionskunde at vælge selskaber, hvis investeringsprofil på dette område passer til deres præferencer. Det vil samtidig øge pensionsselskabernes incitament til at investere pensionsmidler i danske vækstvirksomheder, såfremt det efterspørges.

Digitalisering og nye forretningsmodeller

Danske virksomheder skal være frontløbere inden for digitalisering og nye forretningsmodeller. Derfor vil regeringen bl.a. følge op på anbefalingerne fra Digitalt Vækstpanel.

-

Strategi for Danmarks digitale vækst

I dag sker forandringer på nogle områder i et højt tempo. Og forandringerne har et omfang, som berører erhvervslivet og alle dele af vores samfund.

Regeringen vil i efteråret 2017 fremlægge en strategi for Danmarks digitale vækst, som bl.a. følger op på anbefalingerne fra Digitalt Vækstpanel fra maj 2017. Formålet er, at danske virksomheder har de bedste rammer for at kunne udnytte mulighederne i digitaliseringen og ny teknologi.

Derfor foreslår regeringen at afsætte en årlig ramme til strategi for Danmarks digitale vækst på 125 mio. kr. årligt i 2018-2025 og herefter 75 mio. kr. varigt.

Strategi for Danmarks digitale vækst

Regeringen har en vision om, at Danmark skal være en digital frontløber, hvor alle danskere skal med og få del i digitaliseringens gevinster. Vi skal være ambitiøse og gå forlæns ind i fremtiden.

Med Strategi for Danmarks digitale vækst, som offentliggøres i efteråret 2017, sætter regeringen retningen for, hvordan Danmark også fremover griber de digitale muligheder. Strategien følger bl.a. op på Digitalt Vækstpanels rapport, der anbefaler at styrke væksten i erhvervslivet gennem digitalisering med en bred indsats inden for bl.a.:

· Styrket digitalt vækstmiljø

· Agil og fremtidssikret regulering

· Digitale kompetencer

· Digitalt løft af SMV’ere

· Data og IT-sikkerhed

-

Strategi for deleøkonomi

Regeringen vil i efteråret 2017 lancere en deleøkonomisk strategi, der vil gøre deleøkonomien til en drivkraft for vækst og innovation, hvor der er styr på skattebetalingen, og forbrugerne understøttes i at kunne få flere og nye muligheder for at øge deres indkomst inden for deleøkonomien.

Det foreslås at afsætte en ramme på ca. 100 mio. kr. årligt til deleøkonomiske skatteinitiativer.

Strategi for deleøkonomi

Strategi for deleøkonomi har fokus på at sikre:

· Danmark skal udnytte deleøkonomiens potentiale både som drivkraft for vækst og innovation og som løftestang til en bedre udnyttelse af kapitalapparat og ressourcer.

· Klarere rammer for deleøkonomien skal understøtte velfungerende markeder med gode betingelser for tillid, flere valgmuligheder og konkurrence til gavn for danskerne og væksten.

· Der skal betales skat i overensstemmelse med skattereglerne.

· Danmark skal følge med og være klar til en fremtid, hvor deleøkonomien skal bidrage til, at væksten øges på en bæredygtig og smart made.

-

Strategi for cirkulær økonomi

Regeringen ønsker at skabe rammebetingelser, der understøtter, at danske virksomheder, forbrugere og offentlige institutioner kan realisere potentielle økonomiske og miljømæssige gevinster ved cirkulær økonomi.

Regeringen ønsker at afsætte en pulje på 20 mio. kr. årligt i 2018-2019 og 10 mio. kr. i 2020-2021 til initiativer, der følger op på anbefalingerne fra Advisory Boardet for Cirkulær Økonomi. Herudover vil Miljø- og Fødevareministeriet samt Erhvervsministeriet afsætte en pulje af tilsvarende størrelsesorden.

Anbefalingerne fra Advisory Boardet har bl.a. fokus på én indgang til det offentlige samt en mere smidig sagsbehandling for cirkulære virksomheder. Dertil fokuseres på, at danske virksomheder har adgang til viden, kompetencer, netværk og kapital med henblik på at høste potentielle gevinster fra en cirkulær økonomi. Endvidere foreslår Advisory Boardet at forbedre konkurrencevilkårene på markedet for affald og genanvendte råvarer.

Strategi for cirkulær økonomi

Med strategi for cirkulær økonomi igangsætter regeringen initiativer, der skal bidrage til at understøtte en grøn omstilling, hvor hensynet til danske arbejdspladser og konkurrenceevne går hånd i hånd med hensynet til miljø og klima. Indsatsen vil blive udarbejdet som en opfølgning på anbefalingerne fra Advisory Board for cirkulær økonomi, som blandt andet adresserede:

· Styrkelse af SMV’ers cirkulære omstilling og forbedring af danske virksomheders ressourceeffektivitet.

· Udvikling af gode rammer og fjerne barrierer for virksomhedernes omstilling til og udvikling af cirkulære forretningsmodeller.

· At indtænke cirkularitet, når det kommer til at designe, producere, forbruge og afskaffe nye og gamle produkter.

Lavere omkostninger for borgere og virksomheder

Regeringen vil bl.a. sænke taksterne på Storebæltsbroen, vi vil forenkle reguleringen, og vi vil rydde op i virvaret af afgifter.

-

Lavere takster for Storebæltsbroen

Den faste forbindelse over Storebælt spiller en central rolle i Danmarks infrastruktur og medvirker til at binde Danmark sammen. Regeringen vil derfor nedsætte Storebæltstaksterne for at fremme mobiliteten og styrke sammenhængskraften i Danmark.

Taksterne for vejtrafikken og for persontog skal gradvist nedsættes med godt 25 pct. over en periode på 3 år. For en almindelig personbil med Brobizz vil det betyde, at en enkelttur over Storebælt nedsættes fra 228 kr. til 171 kr. frem til 2021, og for en lastbil på mellem 10 og 20 meter vil taksten blive nedsat fra 1.135 kr. til 850 kr. inklusive moms. Det vil således øge rådighedsbeløbet for de danske borgere, der i større eller mindre grad benytter sig af forbindelsen over Storebælt. Samlet set vil en nedsættelse på 25 pct. af de nuværende takster give virksomheder og borgere, der krydser Storebælt, en besparelse på ca. 750 mio. kr. året.

Det vil medvirke til at styrke arbejdskraftens mobilitet, reducere erhvervslivets omkostninger og skabe større sammenhæng mellem landsdelene til gavn for familier og virksomheder.

-

Afskaffelse af nøddeafgiften

Regeringen foreslår, at afgiften på nødder afskaffes fra 2018. Nøddeafgiften har ikke sundhedsmæssig begrundelse og giver udfordringer for danske virksomheder, der importerer og sælger nødder.

Afskaffelsen af nøddeafgiften skønnes at indebære et mindreprovenu på ca. 180 mio. kr. årligt efter tilbageløb og adfærd.

-

Sanering af afgifter

Lettelse af unødige administrative byrder vil være til gavn for erhvervslivet gennem øget produktivitet og konkurrenceevne. Særligt for mindre virksomheder, der ikke har en stor nok drift til at ansætte specifikt administrativt personale, kan det være administrativt tungt at holde styr på og leve op til komplekse afgiftsregler.

Regeringen foreslår at afsætte en pulje på 115 mio. kr. i 2018 stigende til 125 mio. kr. varigt til sanering af afgifter, som er særligt administrativt krævende, og som tiden er løbet fra. Den konkrete disponering af puljen kan bl.a. baseres på analyserne i den kommende afrapportering fra Saneringsudvalget.

-

Udformning af konkret model for ACE

Regeringen vil sikre, at virksomhederne har de rette incitamenter til at investere og udvikle deres forretning. Det vil både komme virksomhederne og samfundet til gavn. Et øget investeinvesteringsniveau i maskiner og ny teknologi i danske virksomheder vil bidrage til at løfte timeproduktiviteten for den gennemsnitlige danske medarbejder, hvilket vil løfte lønniveauet.

Et ACE-fradrag er et målrettet initiativ til at øge investeringerne. Det øger kapitalapparatet, hvilket øger arbejdskraftens produktivitet og lønniveauet. For når virksomhederne investerer i nye maskiner og moderne teknologier mv., øges produktionen pr. arbejdstime.

Samtidig fjerner ACE-fradraget forskelsbehandlingen mellem fremmedkapital og egenkapital og reducerer selskabernes muligheder for at flytte det skattepligtige overskud mellem lande via tynd kapitalisering. Lånefinansiering af virksomhedernes realinvesteringer er i dag skattemæssigt begunstiget over egenkapitalfinansiering. Endelig vil hovedaktionærer (der driver virksomhed i selskabsform) med et ACE-fradrag i selskabsskatten i højere grad blive beskattet på samme måde som personligt erhvervsdrivende, der anvender virksomhedsordningen, hvilket øger neutraliteten i valg af organisationsform.

Regeringen vil derfor undersøge mulighederne for at indføre et fradrag for normalafkastet ved egenkapitalfinansiering – et såkaldt ACE-fradrag – i Danmark. I forbindelse med Helhedsplanen skønnedes implementeringen af ACE at kunne løfte BNP med 12 mia. kr. i 2025 og 16 mia. kr. varigt.

Et ACE-fradrag forventes at kræve et omfattende reform- og lovforberedende arbejde. Mulighederne for at indføre det i Danmark vil blive vurderet, når en konkret model foreligger.

-

Sænkelse af kapitalkrav for aktieselskaber

EU’s selskabsdirektiv stiller et minimumskrav om, at aktieselskaber skal have en tegnet kapital på mindst 25.000 euro (ca. 186.000 kr.). Kapitalkravet bidrager til at yde investorerne en vis beskyttelse mod at lide tab ved investeringer i aktieselskaber. Samtidig kan høje kapitalkrav dog afholde visse iværksættervirksomheder fra at omdanne sig til et aktieselskab.

I Danmark stiller selskabsloven krav om, at aktieselskaber skal have en selskabskapital på 500.000 kr. Det er – ligesom i flere af de lande vi normalt sammenligner os med – væsentligt højere end EU’s minimumskrav. Derved sikres en vis tillid ved investeringer i aktieselskaber.

Et nabotjek af kapitalkravene for aktieselskaber i de lande, vi normalt sammenligner os med, viser imidlertid, at kapitalkravet generelt er højere i Danmark. Norge er det eneste land i nabotjekket, der har et højere kapitalkrav end det danske.

Regeringen ønsker derfor at sænke kapitalkravet for aktieselskaber til 400.000 kr., svarende til 20 pct. Derved kommer det danske kapitalkrav for aktieselskaber på niveau med lande som Sverige, Tyskland og Holland. Det vil gøre det lettere for danske iværksætterselskaber og andre mindre virksomheder at omdanne sig som aktieselskaber, når de når et udviklingsstadie, hvor de ønsker det.

Globalisering

Regeringen vil hjælpe virksomhederne med at udnytte globaliseringens muligheder. Vi vil understøtte, at danske virksomheder løbende udnytter de teknologiske fremskridt og selv kan skabe nye.

-

Højere skattefradrag for forskning og udvikling (FoU)

Danmark er et land med høj velstand, hvorfor bl.a. lønomkostningerne ved at drive virksomhed her i landet er relativt høje. Det sætter krav til virksomhedernes og medarbejdernes evne til at skabe værdi, herunder ved at være innovative. Det kræver bl.a. et løbende fokus på investeringer i FoU-aktiviteter i den enkelte virksomhed.

Regeringen ønsker at styrke virksomhedernes incitament til at foretage investeringer i FoU. Derfor foreslår regeringen at øge det nuværende fradrag for FoU-aktiviteter fra 100 pct. til 110 pct. varigt fra 2026 med en indfasning på 103 pct. i 2020, 105 pct. fra 2021-2022 og 108 pct. fra 2023-25.

Det skal bl.a. ses i lyset af, at virksomhedernes FoU-aktivitet er internationalt mobil, og at 14 ud af 28 EU-lande allerede i dag anvender ekstrafradrag for udgifter til FoU.

Forhøjelsen af fradraget for investeringer i F&U skønnes at medføre et mindreprovenu efter tilbageløb og adfærd på 450 mio. kr. årligt, når det er fuldt indfaset i 2026.

-

Udvidelse af forskerskatteordningen

Virksomhedernes mulighed for at være innovative afhænger af, at de kan tiltrække de rette medarbejdere. Derfor skal det være attraktivt for højtkvalificeret arbejdskraft at tage arbejde i Danmark og forblive her over en længere periode.

Forskerskatteordningen giver mulighed for, at godkendte forskere og højtlønnede medarbejdere fra udlandet kan bruttobeskattes i op til 5 år med 26 pct. svarende til 31,92 pct. inkl. arbejdsmarkedsbidrag.

Regeringen ønsker at imødekomme et forslag fra erhvervslivet om en omlægning af forskerskatteordningen, så den udvides fra 5 år til 7 år finansieret ved en forhøjelse af bruttoskatteprocenten fra 26 pct. til 27 pct. Dermed skønnes ændringerne samlet set at være nogenlunde provenuneutrale efter tilbageløb og adfærd.

Siden forskerskatteordningen blev indført i 2001, er anvendelsen blandt både virksomheder og personer øget. Antallet af virksomheder var ca. 970 i 2015, mens antallet af personer er steget til ca. 5.950 i 2015. Den største relative stigning er sket blandt forskerne, hvor antallet af personer er næsten firedoblet, mens antallet af nøglemedarbejdere er lidt mere end fordoblet.

En udvidelse af ordningen vil styrke dansk erhvervslivs og danske forskningsinstitutioners muligheder for at tiltrække og fastholde højtkvalificerede forsknings- og udviklingsmedarbejdere fra udlandet. Det er afgørende, hvis danske virksomheder og forskningsinstitutioner fortsat skal være på forkant med den teknologiske udvikling, bl.a. inden for produktudvikling og produktionsteknikker.

-

Vækstplan for Life Science

Life science industrien er en stærk vækstmotor i dansk økonomi. For 25 år siden udgjorde lægemidler og andre life science produkter 4-5 pct. af Danmarks vareeksport, men i dag er andelen oppe på 17 pct. Regeringen vil fremlægge vækstinitiativer for life science, som følger op på anbefalingerne fra vækstteamet for life science fra marts 2017. Midlerne skal understøtte vækst i life science-branchen.

Samtidig med at regeringen vil forøge fradrag for private virksomheders forskning og udvikling, som anbefales af bl.a. vækstteamet for life science, så afsætter regeringen en pulje på 30 mio. kr. til særskilte initiativer, som kan løfte life science.

Vækstplan for Life Science

Regeringen ønsker, at Danmark også fremadrettet skal være et attraktivt land for udvikling og investeringer inden for life science. De konkrete initiativer vil blive præsenteret i en vækstplan for life science inden udgangen af 2017, hvor regeringen vil tage afsæt i anbefalinger fra vækstteam for life science, som afrapporterede til regeringen i foråret. Vækstteamets afrapportering indeholder anbefalinger inden for følgende 10 fokusområder:

· Forskning, herunder privat og offentlig forskning

· Klinisk forskning

· Sundheds-IT og sundhedsdata

· Godkendelse, mærkning og overvågning

· Kvalificeret arbejdskraft

· Kommercialisering af forskning

· Adgang til kapital

· Rammer for produktion

· Hjemmemarked

· Internationalisering

-

Udvidelse af DIS-ordningen til søfolk på offshore skibe

Regeringen ønsker at fastholde og udvikle Danmarks position som førende søfartsnation, herunder at styrke den danske offshore sektor og bidrage til fastholdelse og forøgelse af aktiviteter i sektoren.

Regeringen foreslår derfor at udvide nettolønsordningen i sømandsbeskatningsloven (DIS-ordningen) med søfolk, der arbejder om bord på specialskibe, som vagt- og supplyskibe, rørlægnings- og kabelskibe, vindmølle- og konstruktionsskibe, ishåndteringsskibe og ASV’er (såkaldte ”hotelskibe”). Ordningen skal statsstøttegodkendes, hvorfor ikrafttrædelse forventes at kunne ske fra 2019.

Vækstteamet for Det Blå Danmark fremlagde i april 2017 sine anbefalinger for regeringen. En af anbefalingerne er at udvide DIS-ordningen til også at omfatte søfolk på offshore skibe for at sikre DIS-ordningens konkurrencedygtighed i forhold til andre lande og for at fastholde og udvikle Danmarks position som shippingnation. Regeringens forslag er i overensstemmelse hermed.

Finansieringsbehovet vil stige, i takt med at flere beskæftiges med disse aktiviteter, og skønnes fra 2023 at udgøre 105 mio. kr. årligt. Det vil delvist kunne finansieres ved den tidligere afsatte ramme til udvidelse af tonnageskatteordningen til mobile borerigge på 45 mio. kr. årligt.

-

Afskaffelse af registreringsafgiften på handelsskibe

Regeringen ønsker at tiltrække nye registreringer af handelsskibe samt udenlandske rederier og dermed maritime aktiviteter til Danmark.

Regeringen foreslår derfor at afskaffe tinglysningsafgiften ved indregistrering af handelsskibe i Dansk Internationalt Skibsregister (DIS). Dette vil reducere transaktionsomkostningerne i forbindelse med rederiers beslutning om at sejle under dansk flag. Regeringens forslag skal ses i lyset af, at Vækstteamet for Det Blå Danmark har anbefalet at omlægge registreringsafgiften i tinglysningsafgiftsloven med henblik på at gøre det mere attraktivt at flage ind i Danmark.

Der gives med forslaget en afgiftslempelse for visse skibe (skibe registreret i DIS) i søtransportsektoren, og en afskaffelse af registreringsafgiften vil derfor skulle godkendes som statsstøtte.

Baseret på det forventede omfang af registreringer skønnes en afskaffelse af afgiften at medføre et gennemsnitligt mindreprovenu på ca. 10 mio. kr. årligt, eksklusiv bortfaldne administrationsomkostninger.

Hvad er udfordringerne?

Danmark er et lille land. Alligevel er vi hjemsted for globale erhvervssucceser, der vækker respekt i udlandet og skaber mange tusinde job i Danmark. Det er succeser, der spænder vidt. Danske virksomheder har vokset sig til globale giganter inden for eksempelvis medicin, legetøj, energi, fødevarer og shipping. Vi skal give plads til flere af sådanne succeser.

Vi skal investere i danske arbejdspladser. Vi kan ikke tage velstanden for givet. Verden er i hurtig udvikling – ikke mindst i kraft af den digitale og teknologiske udvikling. Vi risikerer, at de nye arbejdspladser går uden om Danmark. Derfor skal vi stå sammen om fremtidens virksomheder.

Danmark har et godt udgangspunkt. Vores erhvervsliv er stærkt, og vi er et af de rigeste lande i verden. Men vi må ikke stille os tilfredse med det bestående. Og som det fremgår af grafikkerne nedenfor er Danmark blandt andet bagud med vækstvirksomheder og børsnoteringer. Og vi har en høj aktiebeskatning.

Klik for stor grafik

Aktiesparekonto

Forslaget om at give danskerne mulighed for at oprette en såkaldt aktiesparekonto er blandt de centrale i udspillet. I grafikken nedenfor kan du se, hvordan en sådan konto påtænkes at skulle fungere.

Yderligere information

For yderligere information om udspillet henviser til det PDF-materiale, som du kan downloade på denne side. I artiklen nedenfor kan du se en oversigt over finansieringen af udspillet.